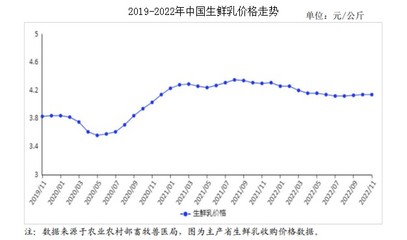

2022年11月牛奶市场供需及价格走势预测分析

进入2022年第四季度,我国牛奶市场呈现出阶段性平稳运行的态势。综合当前国内外的生产、消费及成本等多方面因素,预计2022年11月,国内生鲜乳收购价格将总体保持稳定,供需关系趋于平衡,但成本压力和市场结构性矛盾仍需持续关注。

一、 供给端分析:产量稳中有增,季节性因素影响有限

- 奶牛存栏与单产:经过近几年的产能调整与养殖水平提升,国内规模化奶牛养殖比例持续提高,奶牛单产水平稳步增长。进入秋季后,天气转凉,奶牛热应激减少,产奶性能有所改善,有利于生鲜乳产量的稳定供应。预计11月份国内生鲜乳总产量将维持平稳或小幅增长态势。

- 饲料成本高企:尽管近期部分饲料原料价格有所波动,但玉米、豆粕等主要饲料成本仍处于历史相对高位。高昂的养殖成本构成了奶价的基础支撑,限制了生鲜乳价格下行的空间。

- 国际供给影响:全球主要奶源出口地(如新西兰、欧盟)的产量预期稳定,国际奶粉等乳制品价格在高位震荡,对国内生鲜乳价格形成间接支撑。

二、 需求端分析:消费进入平稳期,加工需求稳定

- 终端消费:随着气温下降,液态奶的日常消费进入相对稳定阶段。季节性消费品如暖饮、烘焙用奶的需求可能略有上升,但整体拉动效应有限。受宏观经济环境及居民消费意愿影响,高端液态奶及部分乳制品的增长可能放缓。

- 加工需求:乳制品加工企业,特别是生产常温奶、酸奶、奶粉等产品的企业,为备战元旦、春节前的备货季,通常会维持稳定的生鲜乳采购量,这为11月份的生鲜乳收购提供了稳定的需求保障。

三、 价格走势预测:生鲜乳收购价预计保持稳定

综合供需双方情况,预计2022年11月,全国主产区的生鲜乳收购价格将延续10月末的平稳态势,出现大幅上涨或下跌的可能性较低。价格将继续在当前平台区间内窄幅波动。

支撑价格稳定的主要因素包括:

- 成本刚性支撑:饲料等养殖成本高企,养殖户盈亏平衡点上升。

- 供需基本平衡:产量平稳增长,加工厂备货需求稳定,市场未出现明显的供过于求或供不应求信号。

- 政策与行业自律:各地继续推行生鲜乳价格协商机制,有助于维护收购秩序的稳定。

也需要关注以下潜在风险:

- 消费动力不足:若终端市场表现不及预期,可能逐级传导,影响加工企业的收购积极性。

- 疫情波动:局部地区的疫情防控措施可能对物流、消费场景产生短期扰动。

四、 结论与建议

2022年11月的牛奶市场预计将呈现“供给稳、需求稳、价格稳”的“三稳”格局。生鲜乳收购价将在成本线与市场需求的共同作用下保持稳定。

对产业链各方的建议:

- 养殖端:应继续通过提升管理水平和养殖效率来消化成本压力,并关注饲料价格的变动,做好采购计划。

- 加工端:需密切关注终端市场动销情况,合理规划生产与库存,保障优质奶源的稳定收购。

- 政策端:建议继续维护好生鲜乳价格协调机制,保障奶农合理收益,同时关注中小规模养殖户的经营压力,确保产业链的长期健康发展。

如若转载,请注明出处:http://www.23wlo.com/product/4.html

更新时间:2026-06-14 02:55:05